Torniamo anche nel 2025 a parlare di compilazione delle CU in quanto anche nel 2025 presentano delle criticità, per quanto attiene il lavoro autonomo, che con questo articolo vogliamo approfondire.

Per le novità in relazione al lavoro dipendente ti consigliamo di leggere invece questo nostro articolo Certificazione Unica 2025: le novità in tema di lavoro dipendente.

Con questo articolo diamo, alla pari degli articoli già pubblicati nel 2023, nel 2022 e nel 2021, un vademecum per i nostri collaboratori che può essere comunque utile a molti.

Le nuove tipologie reddituali “N”

Molto importante mettere fin da subito in evidenza la introduzione di nuove tipologie reddituali collegate alla Riforma dello Sport (Per un approfondimento Ti rinviamo agli atti del nostro convegno: La riforma dello sport D.Lgs. n. 36/2021 – Atti del convegno).

Per effetto di detta riforma il codice “N” è stato declinato in quattro diversi codici:

N – le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici ed ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche;

N1 (eliminata) – Sparisce questa causale che pertanto non potrà più essere utilizzata dal 2024

N2 – redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36 (art. 53, comma 2 lett. a) del Tuir)–>da utilizzare per le prestazioni occasionali ex articolo 2222 c.c. erogate in ambito sportivo e soggette a ritenuta d’acconto 20%

N3 – redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36, che prevedono particolari soglie di esenzione a seguito di specifiche disposizioni normative (art. 53, comma 2 lett. a) del Tuir);–>da utilizzare per le prestazioni sportive dilettantistiche no P.IVA esenti da tassazione fino ad euro 15.000,00

Quindi bisognerà prestare particolare attenzione al codice da inserire nel modello, in colonna 1, rubricato “Causale”

compilazione-della-colonna-1-della-CU-2024

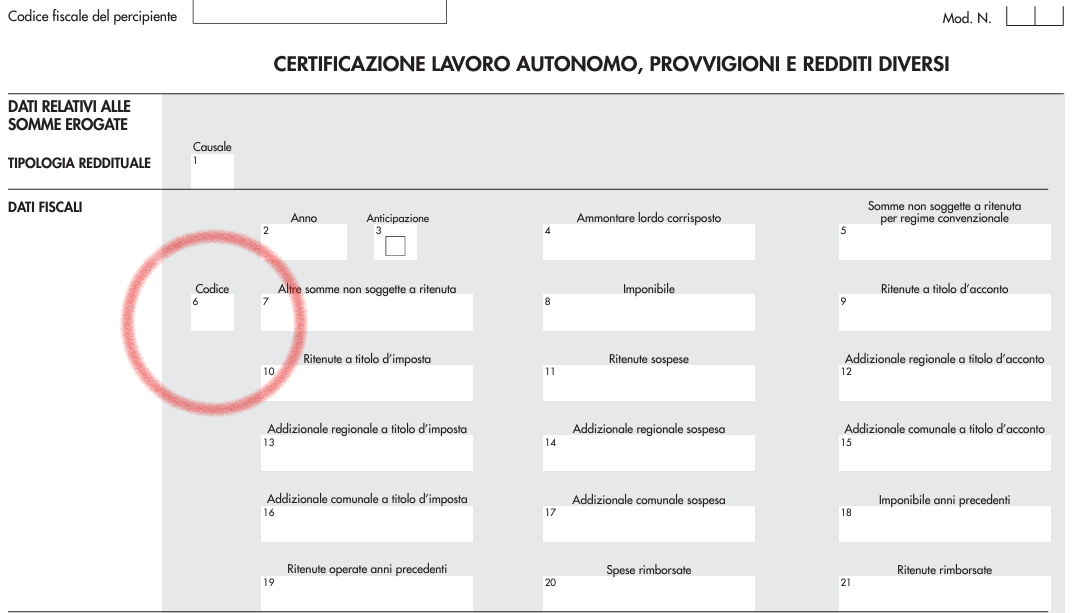

La compilazione della colonna 6

Particolare attenzione anche quest’anno va posta nella compilazione della colonna 6 del quadro del lavoro autonomo.

Ricordiamo che i codici “più gettonati dono i seguenti:

- codice 20: prestazioni di lavoro autonomo di cui all’art. 53, comma 1, del TUIR per le quali l’art. 36, comma 6, del Decreto legislativo n. 36 del 2021, ha previsto la non concorrenza alla base imponibile di un importo complessivo annuo di euro 15.000,00 (da utilizzare generalmente per i collaboratori sportivi dilettantistici di ASD e di SSDRL per le prestazioni erogate con o senza P.IVA ma limitatamente ai primi 15.000,00 €)

- codice 21: altri redditi non soggetti a ritenuta (da utilizzare generalmente per le prestazioni ricevute da contribuenti in regime dei Minini);

- codice 22: redditi esenti ovvero di somme che non costituiscono reddito (da utilizzare generalmente per le anticipazioni tipo bolli e le anticipazioni articolo 15);

- codice 24: (eliminato) – Sparisce questa codice in quanto dal 2024 non è più da certificare la prestazione ricevuta dal contribuente forfetario, sia esso professionista o impresa individuale

compilazione-della-colonna-6-della-CU-2024

CASO 1: Professionisti (Ordinari e semplificati)

Mettiamo in evidenza che anche per quest’anno puoi esporre in un unico modello gli importi relativi alle prestazioni professionali, potrai infatti compilare in un unico modello (unica pagina) sia la colonna 7 che la colonna 8.

In relazione a quanto indicato nella colonna 7 va poi compilata la colonna 6 indicando il codice di riferimento (codice di esclusione dalla ritenuta, e dunque di esclusione dalla tassazione) che si abbina all’importo di cui alla colonna 7.

Nulla Ti vieta di compilare due modelli (leggasi CU con due pagine) indicando in uno solo gli importi della colonna 8 e nell’altro solo gli importi della colonna 7 con il codice di esclusione di cui alla colonna 6.

Se il software Ti genera la CU in questo modo non preoccuparTi (!) puoi tranquillamente generare le CU su due modelli senza necessariamente star a modificare ogni CU per raggruppare gli importi su di un solo modello.

Devi indicare:

- In colonna 7 (Altre somme non assoggettate a ritenuta) le anticipazioni tipo bolli e le anticipazioni articolo 15 indicando in colonna 6 il codice 22;

- In colonna 8 (Imponibile) le prestazioni professionali;

- Attenzione 1! sempre in colonna 8 (Imponibile) va inserita la rivalsa della cassa professionisti ma solo se si tratta di GESTIONE SEPARATA;

- Attenzione 2! se la rivalsa della cassa non è relativa a gestione separata NON va indicata

Esempio di compilazione certificazione unica 2023 di un professionista in regime ordinario o semplificato:

- Fattura da professionista NO gestione separata (per esempio un giornalista o un avvocato);

- Imponibile € 6.000,00;

- Cassa professionale € 40,00;

- Anticipazioni di spese per conto del cliente € 400,00;

- Bolli Anticipati € 2.

Fac simile compilazione cu 2024 professionista in regime ordinario o semplificato

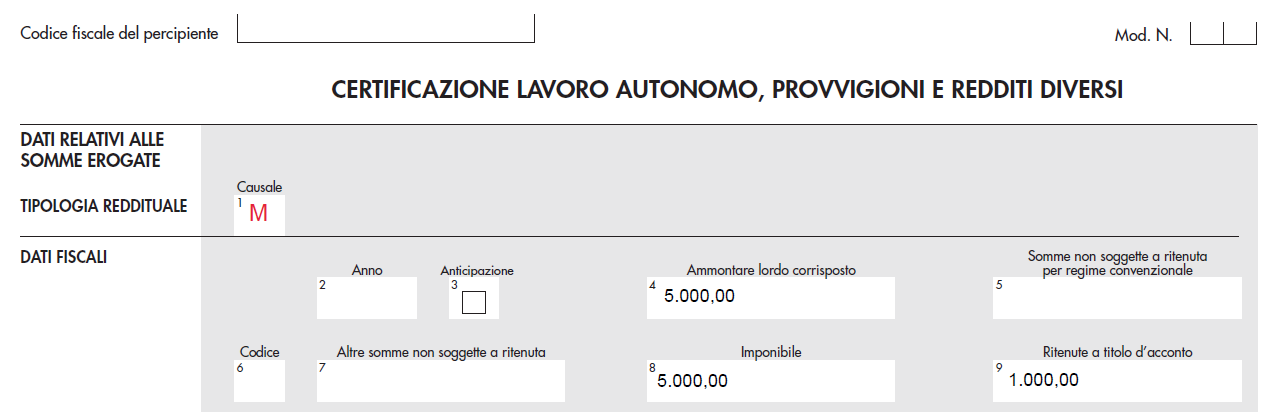

CASO 2 : Lavoro autonomo occasionale articolo 2222 codice civile (non sportivo ed inferiore ai 5.000€ annui)

Si tratta delle Prestazioni autonome occasionali diverse dalle Prest.O (leggi qui qual è la differenza tra le due tipologie di prestazione occasionale) e non rientranti nell’ambito delle prestazioni occasionali assoggettate a ritenuta d’acconto del 20% erogate in ambito sportivo.

Devi indicare:

- In colonna 8 (Imponibile) le prestazioni occasionali erogate non indicando alcun codice in colonna 6;

- Attenzione 1! sempre in colonna 8 (Imponibile) va inserita la rivalsa della cassa professionisti ma solo se si tratta di GESTIONE SEPARATA (solo in caso di prestazioni occasionali superiori ad euro 5.000!!);

Esempio di compilazione certificazione unica 2024 di un professionista in regime ordinario o semplificato:

- Prestazione occasionale di lavoro autonomo non sportivo NO gestione separata;

- Imponibile € 5.000,00;

- Cassa professionale (gestione separata) non prevista fino a € 5.000,00;

- Anticipazioni di spese per conto del cliente (generalmente non previste in questa situazione);

- Bolli Anticipati (generalmente non previsti in questa situazione);

Lavoro autonomo occasionale articolo 2222 codice civile (non sportivo ed inferiore ai 5.000€ annui)

CASO 3(eliminato!): Professionisti (Forfettari): (eliminato!)

Per i forfetari dal 2024 non è più obbligatoria la certificazione unica, sparisce dal modello quindi il codice 24 che non potrà più essere indicato in colonna 6.

È questa la novità introdotta dal D.Lgs 1/2024 all’articolo 3 cui si rinvia con questo link.

CASO 4: Professionisti (regime dei minimi)

Per i contribuenti minimi già dal 2021 è stato chiarito definitivamente che né i bolli né le anticipazioni (quelle che per un professionista in regime ordinario o semplificato sarebbero ex articolo 15 DPR 633/72) rientrano nel reddito da inserire in quadro LM della dichiarazione dei redditi, pertanto vanno indicati separatamente con codice 22.

Devi indicare:

- In colonna 7 (Altre somme non assoggettate a ritenuta) le prestazioni professionali e la rivalsa della cassa professionisti se e solo se GESTIONE SEPARATA indicando in colonna 6 il codice 21;

- In colonna 7 (Altre somme non assoggettate a ritenuta) le anticipazioni tipo bolli e le anticipazioni articolo 15 indicando in colonna 6 il codice 22, che non costituiscono per il professionista reddito;

- Attenzione 1! se la rivalsa della cassa non è relativa a gestione separata NON va indicata;

- Attenzione 2! in questo caso devi compilare due modelli in quanto per ogni modello va indicato l’opportuno codice nella colonna 6

Esempio di compilazione certificazione unica 2024 di un professionista nel regime dei minimi:

- Fattura da professionista NO gestione separata (per esempio un giornalista o un avvocato);

- Imponibile € 6.000,00;

- Cassa professionale € 40,00;

- Anticipazioni di spese per conto del cliente € 400,00;

- Bolli Anticipati € 2.

Fac simile compilazione cu 2024 professionista in regime dei minimi – prestazioni

Fac simile compilazione cu 2024 professionista in regime dei minimi – bolli ed anticipazioni

CASO 5: Collaboratori sportivi dilettantistici con compensi annuali esclusivamente inferiori a 15.000,00 € (D.Lgs 36/2021 – Riforma dello Sport)

Si tratta delle collaborazioni degli sportivi che collaborano con le ASD e le SSDRL.

Già in precedenza siamo intervenuti su questa tipologia di soggetti, precisando che si tratta esclusivamente di soggetti in possesso di idoneo titolo e che comunque non hanno una posizione IVA.

Si mette in evidenza che qualora le prestazioni dovessero superare i €.15.000,00 è dovuta la ordinaria liquidazione delle imposte mediante busta paga.

———————————————————————————————————————————————————————————-

Caso 5-A: Collaboratori sportivo dilettantistico inferiore ai 15.000,00 €

È necessario compilare la CU nella sezione relativa al lavoro dipendente, si rinvia al seguente articolo: Certificazione Unica 2025 dipendenti: le novità sostanziali

———————————————————————————————————————————————————————————-

Caso 5-B: Collaboratori sportivo dilettantistico inferiore ai 15.000,00 €, MA con 5.000 € ricevuti entro il 30/06/2023

È necessario compilare la CU nella sezione relativa al lavoro dipendente, si rinvia al seguente articolo: Certificazione Unica 2025 dipendenti: le novità sostanziali

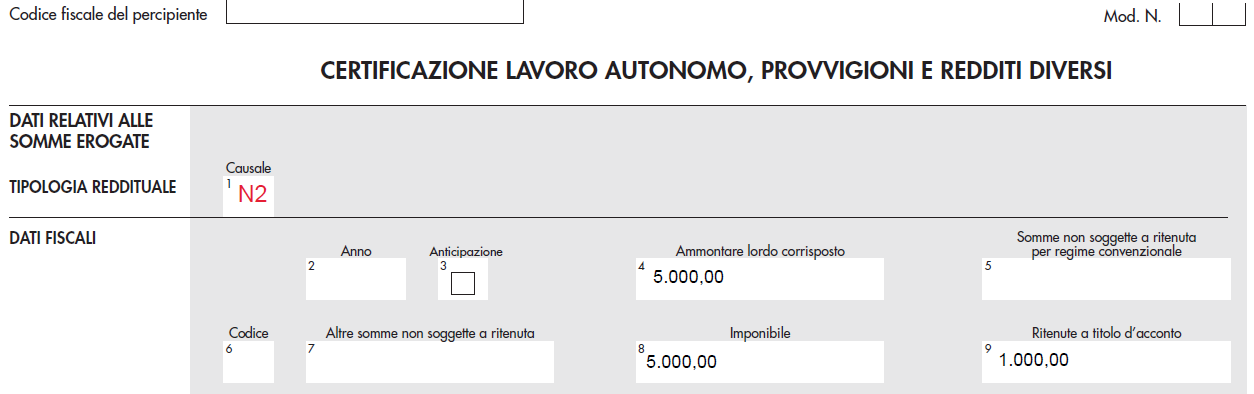

CASO 6: Lavoro autonomo sportivo occasionale articolo 2222 codice civile soggetto a ritenuta d’acconto al 20% (inferiore ai 5.000€ annui)

Si tratta delle Prestazioni autonome occasionali diverse dalle Prest.O (ex voucher) e rientranti nell’ambito delle prestazioni occasionali assoggettate a ritenuta d’acconto del 20% erogate in ambito sportivo.

Devi indicare:

- In colonna 8 (Imponibile) le prestazioni occasionali erogate non indicando alcun codice in colonna 6;

- Attenzione 1! sempre in colonna 8 (Imponibile) va inserita la rivalsa della cassa professionisti ma solo se si tratta di GESTIONE SEPARATA (solo in caso di prestazioni occasionali superiori ad euro 5.000!!);

- Attenzione 2! nota che cambia anche il campo causale rispetto agli altri esempi sora riportati e che, a differenza di tutti gli altri casi visti, non sarà “M” ma sarà “N2“.

Esempio di compilazione certificazione unica 2024 di un professionista in regime ordinario o semplificato:

- Prestazione occasionale di lavoro autonomo non sportivo;

- Imponibile € 5.000,00;

- Cassa professionale (gestione separata) non prevista fino a € 5.000,00;

- Anticipazioni di spese per conto del cliente (generalmente non previste in questa situazione);

- Bolli Anticipati (generalmente non previsti in questa situazione);

Lavoro autonomo occasionale sportivo articolo 2222 codice civile non sportivo ed inferiore ai 5.000 euro annui

CASO 7 (eliminato!): Forfetari sportivi dilettantistici (D.Lgs 36/2021 – Riforma dello Sport) – con P.IVA e regime forfetario (eliminato!)

Per i forfetari dal 2024 non è più obbligatoria la certificazione unica, sparisce dal modello quindi il codice 24 che non potrà più essere indicato in colonna 6. Questo vale anche per i contribuenti forfetari nell’ambito delle collaborazioni a P.IVA degli sportivi che collaborano con le ASD e le SSDRL

È questa la novità introdotta dal D.Lgs 1/2024 all’articolo 3 cui si rinvia con questo link.

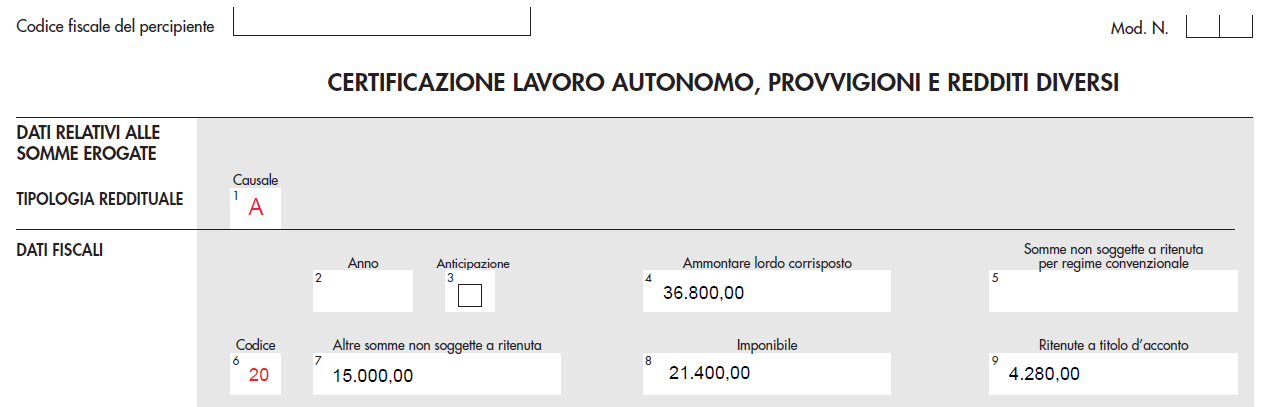

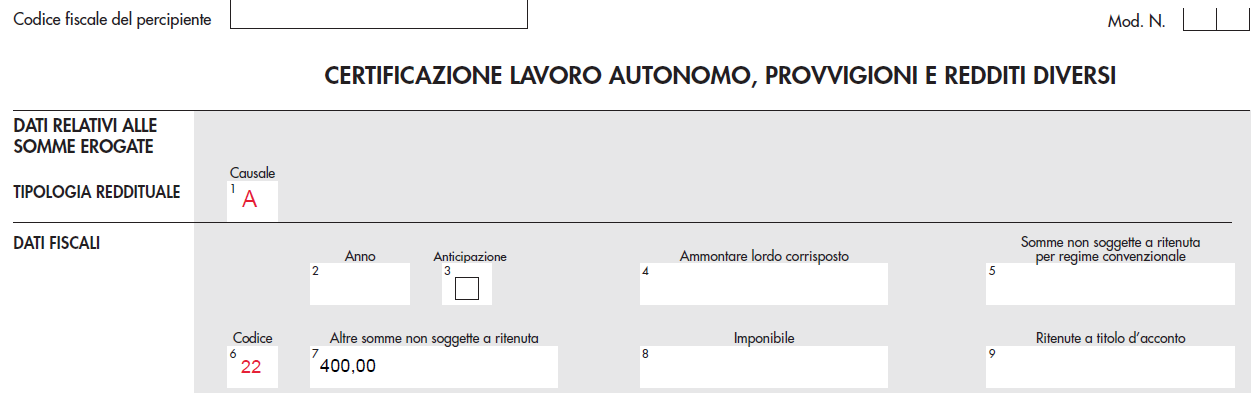

CASO 8: Semplificati o ordinari sportivi dilettantistici (D.Lgs 36/2021 – Riforma dello Sport) – con P.IVA (no forfettario!!)

Si tratta delle collaborazioni a P.IVA degli sportivi che collaborano con le ASD e le SSDRL erogate a partire dal 01/07/2023.

Si tratta esclusivamente di soggetti in possesso di idoneo titolo e che hanno una posizione IVA ma che non operano in regime forfetario

Devi indicare:

- In colonna 7 (Altre somme non assoggettate a ritenuta) le prestazioni professionali e la rivalsa della cassa professionisti (GESTIONE SEPARATA) indicando in colonna 6 il codice 20, nel limite massimo di euro 15.000,00;

- In colonna 7 (Altre somme non assoggettate a ritenuta) le anticipazioni articolo 15 indicando in colonna 6 il codice 22, che non costituiscono per il professionista reddito;

- Attenzione 1! in questo caso devi compilare due modelli in quanto per ogni modello va indicato l’opportuno codice nella colonna 6

Esempio di compilazione cu 2024 di un professionista a regime forfettario:

- Fattura da professionista gestione separata (il forfetario sportivo dilettantistico è per definizione in gestione separata);

- Imponibile € 35.000,00;

- Cassa professionale (gestione separata 4%) € 1.400,00;

- Anticipazioni di spese per conto del cliente € 400,00 (Attenzione!! Facciamo riferimento esclusivamente le spese che siano riconducibili e dunque intestate al cliente del professionista in regime forfetario);

- Bolli Anticipati € zero.

Sportivo dilettantistico con fatturato superiore ai 15.000,00 € con anticipazioni – no forfettario

Sportivi dilettantistici no forfetario – solo anticipazioni in nome e per conto

Riferimenti utili: