La legge di Bilancio 2025 (Legge 207/2024) ha introdotto alcune novità significative relative alle detrazioni da lavoro dipendente sul reddito, al trattamento integrativo e alle detrazioni per familiari a carico, da applicare ai redditi di lavoro dipendente e assimilati dal 01/01/2025.

Di seguito le principali novità e le loro caratteristiche.

Cosa sono le detrazioni da lavoro dipendente:

Le detrazioni per lavoro dipendente sono riconosciute in busta paga o in dichiarazione dei redditi con il fine di ridurre l’impatto IRPEF sulla retribuzione e quindi diminuire l’imposta in capo ai lavoratori.

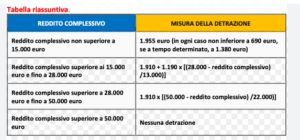

L’importo massimo spettante nel 2024 è di 1.955 euro, valore che è calcolato sulla base del reddito prodotto mensilmente/annualmente, sulla base della durata del o dei rapporti di lavoro.

Viene quindi esteso ai redditi fino a 8.500 euro la così detta “NO tax area”, ovvero l’importo al di sotto del quale non vengono trattenute e versate le imposte.

Ricordiamo: le detrazioni da lavoro dipendente sono conteggiate in base a quanto previsto dalla normativa di riferimento (DPR numero 917 del 22 dicembre 1986) e si riducono all’aumentare del reddito prodotto.

Il Trattamento integrativo:

Come previsto dal DL numero 3/2020 art 1, modificato dalla Legge 234/2021 art 1 c3 e dalle Legge 207/2024 art 1 c3, viene riconosciuta una somma a titolo di trattamento integrativo – che non concorre alla formazione del reddito – di importo pari a 1.200 euro a partire dall’anno 2022, se il reddito complessivo non è superiore a 1.5000 euro e se presente IRPEF netta maggiore di 0 (Zero), al netto delle sole detrazioni da lavoro dipendente, ma applicando la detrazione di 1.955 euro diminuita dell’importo di 75 euro, rapportato al periodo dell’anno.

Il trattamento integrativo, inoltre, potrà essere riconosciuto per i redditi superiori a 15.000 euro e fino a 28.000 euro a condizione che la somma delle detrazioni di seguito indicate sia superiore all’IRPEF lorda:

- detrazioni per carichi famigliari;

- detrazioni per lavoro dipendente;

- detrazioni su interessi per mutui agrari e immobiliari;

- detrazioni per erogazioni liberali;

- rate relative alle detrazioni per spese mediche;

- rate relative alle detrazioni per interventi di recupero del patrimonio edilizio e riqualificazione energetica;

- detrazioni previste da altre disposizioni normative per spese sostenute.

Il Bonus Legge 207/2024:

Come previsto dalle Legge n 207/2024 art 1 (commi da 4 a 8) è riconosciuto un bonus, che non concorre alla formazione del reddito, con un reddito complessivo fino a 20.000 euro.

Il bonus viene applicato in percentuale sul reddito di lavoro dipendente come di seguito indicato:

- 7.1% se il reddito di lavoro non è superiore a 8.500 euro;

- 5.3% se il reddito di lavoro dipendente è superiore a 8.500 euro ma non a 15.000 euro;

- 4.8% se il reddito di lavoro dipendente è superiore a 15.000 euro e fino a 20.000 euro.

In fase di conguaglio (di fine anno o di cessazione del contratto) se quanto già erogato risultasse non spettante dovrà essere recuperato e se il recupero è di importo maggiore di 60 euro il recupero verrà effettuato in 10 rate di pari importo a partire dalla prima retribuzione alla quale si applicano gli effetti del conguaglio.

Il bonus viene calcolato per i lavoratori dipendenti con imponibile previsionale fino a 20.000 euro e tale importo previsionale determina la percentuale da applicare all’imponibile fiscale del mese.

L’importo del bonus erogato dal sostituto d’imposta viene compensato mediante l’istituto della compensazione di cui all’art 17 del DLgs 241/1997 (F24).

L’ulteriore detrazione fiscale (Legge 207/2024):

Come previsto dalla Legge n 207/2024 art 1 comma 6 e 7 dal 1 gennaio 2025 è riconosciuta un’ulteriore detrazione fiscale per i redditi di lavoro dipendente. Spetta l’ulteriore detrazione dall’imposta lorda, rapportata al periodo di lavoro, di importo pari a:

- 1.000 euro se l’ammontare del reddito complessivo è superiore a 20.000 euro ma non a 32.000 euro;

- 1.000 euro, se il reddito è superiore a 32.000 euro ma non a 40.000 euro, calcolato in base a quanto previsto dalla normativa.

In fase di conguaglio (di fine anno o di cessazione del contratto) se quanto già erogato risultasse non spettante dovrà essere recuperato e se il recupero è di importo maggiore di 60 euro il recupero verrà effettuato in 10 rate di pari importo a partire dalla prima retribuzione alla quale si applicano gli effetti del conguaglio.

L’ulteriore detrazione verrà calcolata fino a capienza dell’IRPEF e il conteggio viene effettuato dopo aver calcolato tutte le altre detrazioni.

La finalità dell’ulteriore detrazione è quella di aumentare le detrazioni spettanti per lavoro dipendente e quindi permettere al lavoratore dipendente di pagare un’imposta inferiore o più bassa.

Detrazioni per carichi familiari:

Viene modificato l’art 12 comma 1 lett c del TUIR e viene ridefinito l’ambito di applicazione della detrazione fissando un limite di età del figlio per poterne avere diritto.

Fermo restando il requisito reddituale per essere considerato fiscalmente a carico dal 2025, la detrazione è riconosciuta per ciascun figlio di età pari o superiore a 21 anni ma inferiore a 30 anni. Tale limite massimo di età non si applica ai figli disabili fiscalmente a carico. Rimangono invece invariati l’importo potenziale annuo della detrazione, la formula prevista dalla normativa e le regole di quantificazione della detrazione effettivamente spettante.

Viene modificato l’art 12 comma 1 lett d del TUIR e viene ridimensionata la platea degli altri familiari che possono dare diritto alla relativa detrazione. Dal periodo di imposta 2025, la detrazione per altri familiari a carico può essere riconosciuta esclusivamente per ciascun ascendente che convive con il contribuente.

Ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione Europea le detrazioni per familiari fiscalmente a carico non spettano per i familiari residenti all’estero.

Fonti e Riferimenti normativi:

Contatti

Se desideri ulteriori informazioni, contattaci, il nostro team di professionisti è a Tua disposizione.