PER LE NOVITA’ RELATIVE ALLA CERTIFICAZIONE UNICA 2025 PER IL 2024

TI INVITIAMO A LEGGERE QUESTO ARTICOLO –> Certificazione Unica 2025 dipendenti: le novità sostanziali

La Certificazione Unica 2024 relativa all’anno d’imposta 2023 deve essere consegnata ai percipienti (solo quella sintetica) e trasmessa all’Agenzia delle Entrate (ordinaria) entro il 18 marzo.

Di seguito Ti specifichiamo alcune delle novità previste.

Resta fermo:

- il termine di consegna della Certificazione Unica entro dodici giorni dalla richiesta del percipiente in caso di interruzione del rapporto di lavoro;

- il termine di trasmissione entro il 31 ottobre per le sole Certificazioni Uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata (Mod. 730).

Fringe Benefit:

Nel 2023 alla soglia di esenzione dei compensi in natura ordinaria di 258.23 euro si è aggiunto la nuova soglia di 3000 euro usufruibile solo dai lavoratori dipendenti che hanno dichiarato al proprio datore di lavoro di avere almeno un figlio fiscalmente a carico indicando il codice fiscale dello stesso. in tutti questi benefit sono stati compresi anche i rimborsi delle spese delle utenze domestiche. si è inoltre aggiunta anche la gestione fiscale dei buoni carburanti per un valore massimo di esenzione di 200 euro.

Fringe benefit limite 258.23 senza figli fiscalmente a carico

Fringe benefit limite 3000.00 con figli fiscalmente a carico

Fringe benefit limite 200.00 solo relativo al bonus carburanti

Premi di risultanti:

In caso di conversione del premio benefit risulta necessario tenere in considerazione delle novità relative ai fringe benefit. I campi cambiano a seconda che si tratti di un lavoratore a cui è stata applicata la soglia di esenzione prevista dal Tuir o quella di 3000 euro.

Trattamento integrativo nel settore turismo:

Nella sezione Altri Dati è presente la gestione del trattamento integrativo speciale erogato ai lavoratori del settore del turismo, stabilimenti balneari che hanno effettuato prestazioni di lavoro notturno o straordinario festivo tra il 1 giugno e il 21 settembre del 2023 stabilito nella misura del 15% delle somme complessivamente corrisposte a tale titolo (campo 479)

Tassazione delle mance nel settore turistico:

Le somme assoggettate ad imposta sostitutiva devono essere indicate nei nuovi punti da 651 a 655 che devono essere compilati ai fini della gestione fiscale delle mance percepite dai lavoratori delle strutture ricettive e degli esercizi di somministrazione del settore turistico ile quali devono essere tassate con imposta sostitutiva nella misura del 5%.

Redditi da lavoro sportivo:

Viene introdotta una nuova sezione con la finalità di indicare i redditi a fronte di prestazioni rese nel mondo dello sport in seguito della Riforma dello Sport entrata in vigore a luglio 2023 (https://www.studio-piazza.com/news/consulenza-lavoro/2023/06/la-riforma-dello-sport-d-lgs-n-36-2021/). I campi interessati sono quelli dal 781 al 786. Inoltre gli imponibili dei collaboratori sportivi dilettanti inquadrati con contratto di collaborazione coordinata e continuativa e quindi soggetti all’iscrizione della Gestione Separata nonchè all’eventuale versamento devono essere esposti della nuova sezione previdenziale 3 Bis dai campi 53 a 62.

Riportiamo alcuni esempi di compilazione:

Caso 1: Collaboratore sportivo esente da contribuzione e da irpef con compenso nell’anno 2023 pari a 4500.00 euro

cosa devi indicare:

il compenso da lavoro sportivo percepito al campo euro 781 pari a 4500 euro

i redditi da rapporto sportivo al campo 784 pari a 4500 euro

compilare la sezione 3 bis inerente la gestione separata

dati fiscali

redditi lavoro sportivo

Caso 2: Collaboratore amministrativo gestionale nel settore dilettantistico con compenso dal 1 luglio 2023 pari a 16000.00 euro

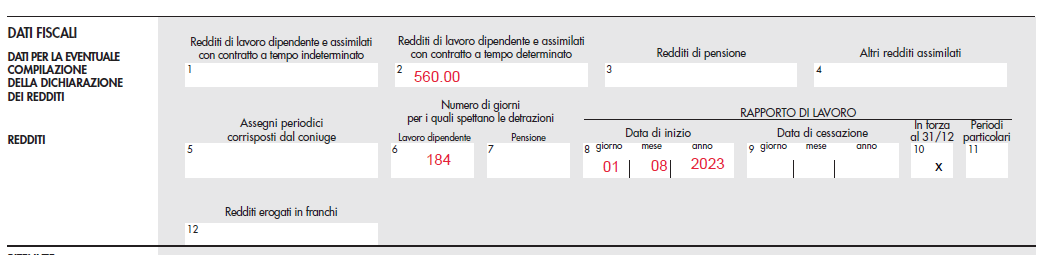

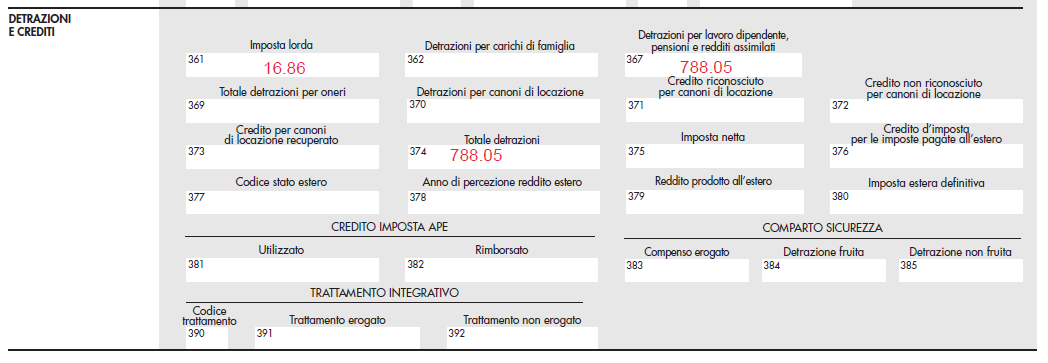

cosa devi indicare:

il compenso lordo al campo 53 16000 euro

l’imponibile contributivo al campo 54 pari a 16000-5000 (limite di esenzione)=11000 euro

l’imponibile ivs per il conteggio dei contributi al campo 55 11000×50%=5500 euro

i contributi totali al campo 56 calcolati su 5500X24%=1320 euro

i contributi carico collaboratori al campo 57 pari a un terzo 1320/3=440 euro

il reddito al campo 2 16000-440=15560 euro

il reddito imponibile irpef pari a 15560-15000 (limite di esenzione)=560 euro

l’imposta al campo 261 calcolata in base alle aliquote irpef 560X23%=16.86

le detrazioni al campo 367

i redditi da rapporto sportivo al campo 784 pari a 15560 euro

il codice del rapporto al campo 61 ovverosia D6 collaborazioni di rapporti amministrativi gestionali coperti da altra forma pensionistica

dati fiscali

ritenute fiscali e detrazioni

redditi lavoro sportivo

sezione 3 bis

dati inail

Caso 3: Collaboratore sportivo non assicurato presso altre forme di previdenza obbligatoria con compenso per il 2023 pari a 20000.00 euro

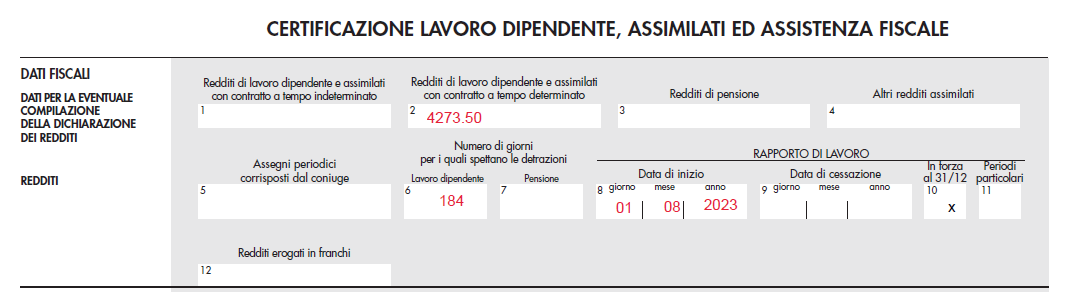

cosa devi indicare:

il compenso lordo al campo 53 20000 euro

l’imponibile contributivo al campo 54 pari a 20000-5000 (limite di esenzione)=15000 euro

l’imponibile ivs per il conteggio dei contributi campo 55 15000×50%=7500 euro

i contributi totali campo 56 calcolati su 7500X25%+ 2.03%(sull’intero imponibile)=2179.50 euro

i contributi carico collaboratori campo 57 pari a un terzo 2179.50/3=726.50 euro

il reddito al campo 2 20000-440-15000=4273.50 euro

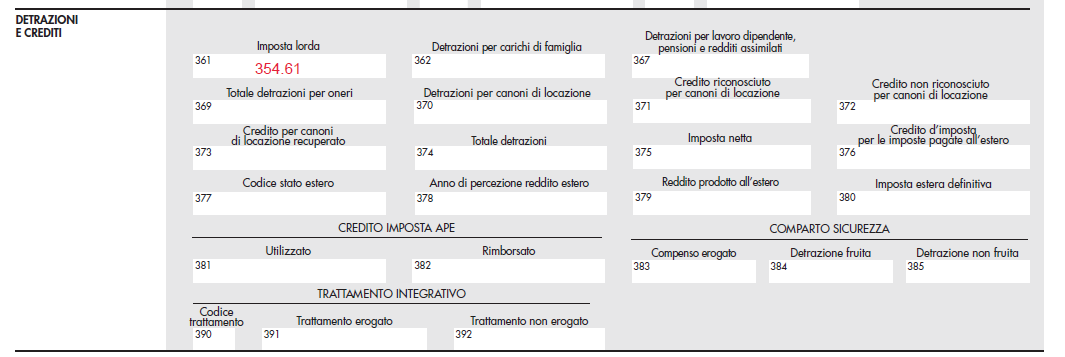

l’imposta al campo 261 calcolata in base alle aliquote irpef 4273.50X23%=354.61

le detrazioni al campo 367

i redditi da rapporto sportivo al campo 784 pari a 19273.50 euro

il codice del rapporto al campo 61 ovverosia D1 e campo 62 D2 collaborazioni sportive non coperti da altra forma pensionistica

dati fiscali

ritenute fiscali e detrazioni

redditi lavoro sportivo

sezione 3 bis

ATTENZIONE a parità di medesima situazione ma di un collaboratore sportivo assicurato presso altre forme di previdenziale obbligatoria basata compilare il campo 61 con il codice D3 e non compilare nulla al campo 62

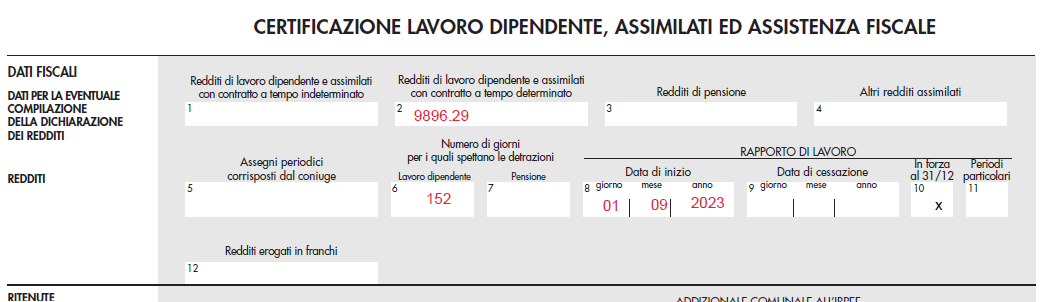

Caso 4: Collaboratore sportivo con compenso erogato sia nel primo sia nel secondo semestre 2023 pari a rispettivamente 20400 euro e 15400 euro non assicurato presso alte forme di previdenza obbligatoria

cosa devi indicare:

il compenso lordo al campo 53 15400 euro

l’imponibile contributivo al campo 54 pari a 15400-5000 (limite di esenzione)=10400 euro

l’imponibile ivs per il conteggio dei contributi campo 55 10400×50%=5200 euro

i contributi totali campo 56 calcolati su 5200X25%+ 2.03%(sull’intero imponibile)=1511.12 euro

i contributi carico collaboratori campo 57 pari a un terzo 1511.12/3=503.71 euro

il reddito al campo 2 15400-503.71-5000 (15000-10000)=9896.29

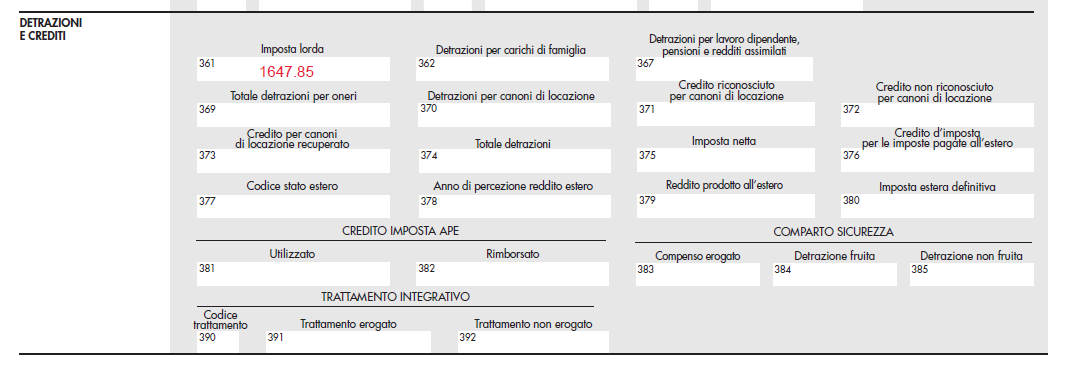

l’imposta al campo 261 calcolata in base alle aliquote irpef 1647.85

le detrazioni al campo 367

i redditi da rapporto sportivo al campo 784 pari a 14896.29 euro

il codice del rapporto al campo 61 ovverosia D1 e campo 62 D2 collaborazioni sportive non coperti da altra forma pensionistica

dati fiscali

ritenute fiscali e detrazioni

redditi lavoro sportivo

sezione 3 bis

link utili

LA COMPILAZIONE DELLA CU 2024 LAVORO AUTONOMO – ASPETTI CRITICI NELLA COMPILAZIONE

Modelli ed Istruzioni Certificazione Unica 2024

La compilazione della CU 2023 lavoro autonomo – aspetti critici nella compilazione