Il 30 agosto 2024, l’Italia ha approvato in via definitiva il Decreto legislativo che recepisce la Direttiva (UE) 2022/2464, nota come Corporate Sustainability Reporting Directive (CSRD). Questa Direttiva amplia e rende più stringenti gli obblighi di rendicontazione sulla sostenibilità per le aziende.

Modifica, infatti, diverse normative europee precedenti, tra cui il Regolamento (UE) n. 537/2014 e le Direttive 2004/109/CE, 2006/43/CE e 2013/34/UE.

La CSRD riflette l’impegno dell’Unione Europea nella lotta contro il cambiamento climatico.

Le nuove norme espandono sia il numero di metriche di sostenibilità da rendicontare, sia il numero di aziende coinvolte, passando da circa 11.700 imprese (coperte dalla precedente normativa NFRD) a quasi 50.000 a livello europeo.

Nuovi obblighi:

La CSRD introduce una serie di obblighi di rendicontazione da includere in una sezione dedicata della Relazione sulla Gestione.

Questi obblighi sono fondamentali per comprendere l’impatto dell’azienda sulle tematiche di sostenibilità (impatto inside-out) e le informazioni necessarie a valutare come queste tematiche influiscano sulle performance, i risultati e la situazione complessiva dell’impresa.

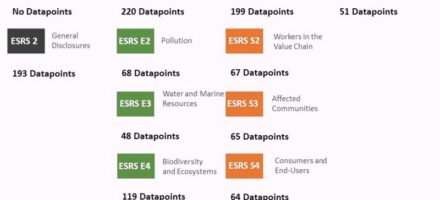

In particolare, è richiesto di includere:

- La descrizione del modello di business e della strategia aziendale, utile per comprendere la resilienza dell’impresa rispetto ai rischi di sostenibilità, le opportunità, i piani finanziari e d’investimento, il rapporto con gli stakeholder e le modalità di attuazione della strategia aziendale su temi ESG, con relative tempistiche;

- La descrizione delle competenze, capacità e ruolo degli organi di amministrazione e controllo;

- Le politiche aziendali riguardo le questioni di sostenibilità, comprese le informazioni su sistemi di incentivi ESG per gli amministratori e i membri degli organi di controllo;

- Le procedure di due diligence e, ove pertinente, il rinvio alla Due Diligence Directive (CSDDD) approvata dall’Unione Europea di recente;

- L’indicazione dei principali impatti negativi, reali o potenziali, derivanti dalle attività aziendali e dalla catena del valore, compresa la filiera di fornitura, e le azioni intraprese per prevenire, mitigare o correggere tali impatti;

- La descrizione dei principali rischi per l’azienda legati alle questioni di sostenibilità e il loro approccio di gestione;

- Gli indicatori e KPI rilevanti per comunicare le informazioni precedenti.

Una delle novità più rilevanti riguarda la necessità di coerenza tra le informazioni finanziarie e quelle relative alla sostenibilità.

La rendicontazione di sostenibilità richiede una specifica attestazione, che può essere affidata al revisore legale o alla società di revisione che si occupa del bilancio d’esercizio, o a un altro revisore legale o società di revisione. Nella prima fase di applicazione della norma, il revisore dovrà esprimere le proprie conclusioni sulla base di un livello di sicurezza equiparabile alla “limited assurance”. Successivamente, è previsto il passaggio a un livello di “reasonable assurance”, lo stesso richiesto per il bilancio d’esercizio, una volta che la Commissione Europea avrà adottato appositi atti delegati. Inoltre, è in attesa di specifiche tecniche l’obbligo di redigere il Bilancio, comprensivo delle informazioni di sostenibilità, utilizzando il nuovo formato elettronico unico XHTML.

Parliamo di tempistiche:

A partire dal 1° gennaio 2024 (con rendicontazione prevista nel 2025) saranno coinvolte le aziende già soggette alla precedente Direttiva sulla Rendicontazione Non Finanziaria (NFRD).

Dal 1° gennaio 2025 (con pubblicazione nel 2026), l’obbligo si estenderà alle grandi imprese che non erano ancora soggette alla normativa sulla dichiarazione non finanziaria, ovvero quelle che soddisfano almeno due dei seguenti requisiti: più di 250 dipendenti, un fatturato superiore a 50 milioni di euro e/o un totale di attività superiori a 25 milioni di euro.

Dal 1° gennaio 2026 (con pubblicazione nel 2027), anche le PMI quotate in borsa, gli enti creditizi di piccole dimensioni e non complessi, insieme alle compagnie di assicurazione e riassicurazione captive, dovranno adeguarsi alla normativa.

Infine, dal 1° gennaio 2028 (con pubblicazione nel 2029), saranno incluse le società non appartenenti all’UE che hanno almeno una filiale o succursale all’interno dell’Unione Europea e realizzano un fatturato consolidato superiore a 150 milioni di euro nel territorio UE.

Chi non rispetta i criteri CSRD?

Una modifica rilevante rispetto al primo decreto riguarda il sistema sanzionatorio, su cui diverse associazioni di categoria avevano espresso perplessità durante la fase di consultazione. Ora, il regime sanzionatorio è stato reso più flessibile per i primi due anni dall’entrata in vigore del decreto-legge. Le sanzioni pecuniarie applicabili non potranno superare i seguenti limiti:

- 125 mila euro per le società di revisione;

- 50 mila euro per i revisori della sostenibilità.

Questi limiti massimi mirano a garantire un trattamento più equo nell’imposizione delle sanzioni tra le aziende che devono rendicontare e i revisori incaricati. È stata, inoltre, confermata l’estensione dei poteri di vigilanza della CONSOB, che sarà responsabile di condurre indagini, verificare eventuali violazioni nelle informazioni fornite dalle aziende e stabilire le relative sanzioni. La CONSOB terrà conto anche delle violazioni che potrebbero essere commesse sia dall’organo di amministrazione della società che da aziende incluse nella catena del valore, anche se non direttamente controllate dalla società soggetta alla Direttiva.

Possiamo concludere sostenendo che il passo più significativo nel contesto della rendicontazione ESG in Europa è stato fatto.

L’obbligo di redigere bilanci di sostenibilità conformi alla CSRD e ai nuovi standard ESRS innalzerà sicuramente il livello della trasparenza in materia di sostenibilità.

Alla base della nuova normativa vi è il principio della Doppia Materialità che consentirà alle aziende di fornire informazioni più accurate e dettagliate sulla gestione delle tematiche ESG agli stakeholder.

Questo contribuirà ad aumentare la consapevolezza sia riguardo al loro impatto sull’ambiente esterno, sia all’influenza che l’ambiente stesso esercita sulle loro performance economiche.

Fonti e Riferimenti Normativi

Decreto Legislativo 6 settembre 2024, n. 125

Direttiva 2006/43/CE 2013/34/UE

Contatti

Se desideri maggiori informazioni, contattaci, il nostro Team di professionisti è a Tua disposizione.